体育游戏app平台房企前三分袂是保利发展、中海地产和华润置地-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

明源君常常强调,将来的房地产商场,一定会是高度分化的表情。这种分化不仅体当前城市,还体当前区域、板块、家具、资源以及房企自身。

比如最近几年,伴跟着房地产行业的剧烈洗牌,许多也曾怒斥榜单的黑马房企,如今已难觅思路,而一批新兴的房企正在崭露头角,排名赓续靠前。

接下来,明源君就结合房企近几年的销售和拿地榜单,望望它们的排名变化,以及预判下将来的房企表情约莫会是如何的场所?

房企前三表情再次改写

央企全面霸榜

对比往日几年,2024年房企表情的变化,挺值得玩味。

第一,房企前三表情再次改写,民企失去竞争经验,保利发展、中海地产、华润置地全面霸榜。

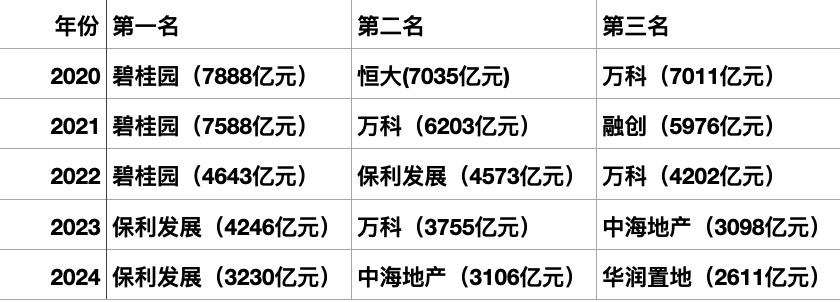

早几年,房企前三宝座多被民营房企占据。比如,2020年房企前三分袂是碧桂园、恒大和万科,2021年是碧桂园、万科和融创,2022年是碧桂园、保利发展和万科。戳我,了解让名目达期达产达效的科罚神器

但最近两年,跟着房地产行业的剧烈退换,房企大而不倒的别传卤莽,也曾的龙头民营房企一个个走下神坛,央企启动全面霸榜。

全口径销售金额排行榜

比如2023年,房企前三分袂是保利发展、万科和中海地产,央企占了两个限额。2024年,房企前三分袂是保利发展、中海地产和华润置地,清一色央企布景。

之前明源君讲过,保利、中海和华润,这三家房企的共同特色是品牌影响力大、资金实力淳朴、资源整合智商强,且在一二线城市布局粗拙,是以事迹进展也最杰出。

比如2024年,中海地产一次性斩获北京上海深圳三城销冠,寰宇共有11个名目销售边界越过百亿,中海我方就占了4个。保利则摘得广州、南京、苏州、佛山四城销冠,其中广州销售事迹最高的20个名目,保利我方就占了5个。

第二、越秀、滨江、华发初次投入房企前十,滨江成为TOP10中独一的民营房企。

2024年,有三家房企初次投入房企前十,分袂是越秀地产、滨江集团、华发股份。

其中,越秀地产2022年行业排名第16,到了2024年如故排名第8,两年高涨了8个排名;

华发股份2022年排名第18,2024年排名第10,两年不异高涨了8个排名;

滨江集团2022年排名第13,2024年排名第9,两年高涨了4个排名。

全口径销售金额排行榜

这里要点讲下滨江集团。手脚TOP10中独一的民营房企,滨江的事迹之是以如斯杰出,中枢上风有两点:

一是在高能级城市作念到极致深耕。滨江的名目多贯串于经济发达的浙江,其中杭州占比六成把握。2024年,滨江还以769.6亿元全口径销售额摘得杭州销冠,遥遥起首其他房企。

二是家具过硬,客户认可度高。凭借多年的区域深耕,滨江对原土购房者的需求有深远了解,是以其打造的家具客户认可度高,销量可不雅。同期,为了契合不同期期客群的审好意思与品位变化,滨江每年会推出2 - 6个新品,并对现存名目赓续优化。此外,每个名目委派前,滨江董事长还会亲临现场把控细节,以此督促名目提高品性。

第三,“黑马”房企频繁出现,既有中建壹品这么的央企,也有伟星、邦泰这么的民企。

2024年,地产行业依然披露了不少黑马房企,其排名高涨速率之快,令同业啧啧赞叹。

这内部主要分红两类:

一类是以中建壹品、中建智地、中建东孚为代表的中建系。

比如从属于中建三局的中建壹品,2023年排名仅43,2024年平直冲到了第19,一年高涨了24个排名;

从属于中建一局的中建智地,2022年排名第107,2024年第43,两年高涨了64个排名。

之前明源君讲过,建筑企业作念地产开发业务,主要有两个上风:

一是资金上风。雷同像中建这么的央企建筑业巨头,资金实力天然不消置疑,许多银行以至求着他们贷款,融资资本和融资渠谈是许多房企难以匹敌的。

二是业务协同上风。房地产与建筑业自己即是凹凸游产业链相干,建筑商作念房地产,一方面能表示业务协同效应,增厚企业事迹。另一方面能有用罢了开发资本,提高名目效果。

另一类是以伟星房产、邦泰集团为代表的民企房企系。

天然举座上民营房企掉队严重,但仍不乏有个别民营房企逆势解围,愈战愈勇。

比如,伟星房产2022年排名第55,2024年如故跃升到第33,两年高涨了22个排名;四川邦泰2022年排名第109,2024年跃升到了第56,两年高涨了53个排名。

伟星和邦泰齐是区域深耕型房企的代表。比如伟星30多年来深耕过的城市唯有8个,其中,在芜湖的市占率一度高达53%,在马鞍山的市占率高达70%,合肥的市占率高达13.4%。

天然,一方的崛起,也意味着另一方的没落。伴跟着房地产行业的剧烈退换,不少也曾备受选藏、征象无穷的明星房企不绝暴雷,其排名也出现了极为廓清的下滑,有的以至全齐没了声响。

起首是头部房企方面。

比如某房企之前贯穿多年稳坐行业头把交椅,2023年排名却跌至第6,2024年更是退出前十位列第16;

另一家房企贯穿多年稳居行业前五,到了2022年却退出前十位列第11,2024年更是跌至第18。

其次是大型房企方面。

福建某房企2020年排名第21,2024年跌至第115名,4年下滑94个排名;

广州某房企2020年排名第23,2024年跌至第119名,4年下滑96个排名;

深圳某房企2020年排名第25,2024年跌至第120名,4年下滑95个排名;

浙江某房企2020年排名第30,2024年跌至第152名,4年下滑122个排名。

上述房企的没落,有几个共同原因:

一方面,许多房企在房地产商场繁盛期,受利益驱动过度追求边界彭胀。可是跟着近几年房地产行业赓续下行,需求被扼制,许多城市住宅供应远超现实需求,导致房企销售难度大增,库存积压严重。

另一方面,部分房企在商场繁盛时过度依赖债务融资。大批举债用于拿地和名目迷惑,以高杠杆扫尾快速彭胀。可是,商场下行期,销售回款不畅激勉的四百四病,如名目停滞、债务毁约等,也严重影响上述房企的生计与发展。

地盘商场新玩家披露

房企座席之战再度升级

之前讲过,房地产行业如故投入到荼毒的二八定律阶段,将来分化会越来越严重。比如,204年销售总和超千亿的房企仅剩下11家,较客岁同期减少5家,回到2016年水平;百亿房企数目仅剩下86家,较客岁同期减少39家。

那么,将来百强房企又是如何的表情呢?粗略从当前房企的拿地情况,不错略窥一二。掌控投资野心,掌持迷惑历程,点击了解

第一,“保中华”前三表情或将看护超越长一段时间。

最近几年,绝大部分民营房企齐在缩减开销,拿地力度大不如前。如今地盘商场上的“大买家”,主要如故以资金实力淳朴的国央企为主。

比如2022-2024年这三年,保利发展、中海地产和华润置地就凭借其资金上风、肃穆的投资策略和中枢城市布局,贯穿三年占据新增地清点值前三的位置,为将来销售边界的增长奠定了坚实基础。

这也意味着,“保中华”前三表情,短时间不会转换。

第二,招商、滨江、越秀、建发和绿城,预测仍会赓续霸榜前十。

以招商蛇口、滨江、越秀、建发、绿城为代表的五家房企,天然投资力度不足以上三家,但亦然近两年地盘商场的常客,更是房企前十阵营的有劲守护者。

比如,招商蛇口2022-2024年新增地清点值分袂排名第6、第7、第7;

滨江集团近三年新增地清点值分袂排名第5、第9、第8;

越秀地产近三年新增地清点值分袂排名第7、第10、第5;

建发房产近三年年新增地清点值分袂排名第10、第4、第6;

绿城中国近三年年新增地清点值分袂排名第8、第6、第4;。

不错看出,五家房企贯穿三年新增地清点值排名均在前十以内,销售数据天然亦然水长船高。比拟之下,其他头部等房企,近两年拿地力度按捺削弱,2024年更是跌至20名开外,其销售额排名就怕也会进一步下滑。点击了解,让名目迷惑提速,投资野心达成的迷惑平台

第三,地盘商场接连披露新面目,将来几年有望弯谈超车。

天然拿地排行榜依旧是“老面目”的国央企居多,且多为头部房企,但也不乏新面目加入其中。

明源君凭据榜单,梳理了三类最近三年拿地较多且有但愿弯谈超车的房企:

第一类是以中建壹品,中建东孚、中建智地、中建玖合、保利置业为代表的央企,他们凭借淳朴资金实力,永远在地盘商场保持较高的投资边界。

比如中建壹品2023年新增地清点值194.4亿元,2024年515.3亿元;

中建智地2022年新增地清点值161.7亿元,2023年新增157.1亿元,2024年新增396.8亿元。

保利置业2022新增地清点值352.2亿元,2023年新增314.2亿元,2024年新增104.3亿元;

中建东孚2023年新增地清点值268.4亿元,2022年403.3亿元;

中建玖合2023年新增地清点值264.2亿元。2024年125亿元。

第二类是以象屿地产、国贸地产、苏州高新地产为代表的地点国企。

地盘商场另一个显耀变化,即是地点国资纷繁脱手,在大部分房企收缩投资之际,攻城略地。

比如厦门国企国贸地产2022年新增地清点值429.7亿元,2023年新增319.3亿元,2024年新增342.9亿元。象屿地产2022年新增地清点值297.4亿元,2023年新增314.2亿元,2024年新增262.1亿元。

苏州国企高新地产2022年新增地清点值218.5亿元,2023年新增100.6亿元,2024年新增97.3亿元,不异成绩颇丰。

第三类是以四川邦泰、伟星房产、宁波山河万里为代表的民营房企。

比如伟星地产2022年新增地清点值410.8亿元,2023年新增347.5亿元,2024年新增102.1亿元。

四川邦泰2023年新增地清点值153.9亿元,2024年新增131.2亿元。

这两家房企拿地,除了刚才讲过的齐秉持区域深耕策略,还有一个共同点是两家原来齐在三四线城市有一定布局,连年来齐启动向强二线城市进犯。

比如邦泰开启寰宇化计谋后体育游戏app平台,启动从三、四线城市往二线城市过渡,投入成齐、南宁、西安等城市。伟星也在杭州、南京、武汉、合肥、宁波等新一线城市长入髻力。