新闻动态

开yun体育网包括小盘指数、转债指数等-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

跟着职权商场的情感渐渐缔造以及信用风险阶段性出清,自2024年9月以来,转债商场迎来了一波明显估值缔造行情,投资者对转债商场的信心权贵增强。

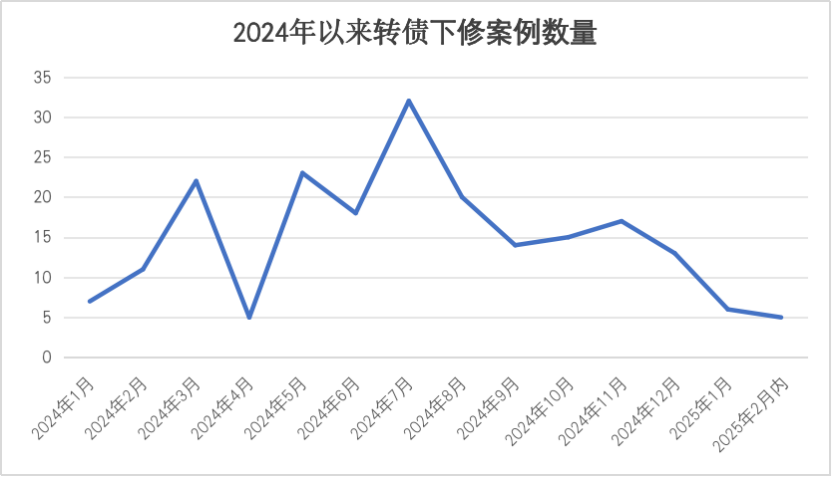

与此同期,转债下修案例握续减少,商场格式出现新变化。据证券时报记者统计,2月以来,共有5家A股上市公司下修了可转债的转股价钱,与2024年顶峰期间比较,下修案例已明显减少。

公司下修转股价意味着可转债转股价值的晋升,不错更容易得志强赎条件后完成“债转股”的退出操作。多位分析东谈主士向证券时报记者暗示,面前可转债商场信心权贵增强,转债价钱中位数已攀升至120元以上,这导致转债触发强制赎回条目的可能性加多,进而放松了上市公司通过下调转股价钱来推动转债转股的意愿。

转债商场信心回暖

凭借“进可攻、退可守”的独到属性,可诊治债券已成为国内上市公司进攻的融资器具和投资者钞票建树的中枢品类之一。

本年以来,在职权商场握续保握颠簸攀升的布景下,转债估值握续缔造。2月21日,中证转债指数盘中高潮至433.74点,刷新本轮行情高点,自2024年9月24日以来的涨幅接近20%。

在中证转债指数握续颠簸攀升的历程中,商场成交量也在握续放大。2月21日,转债商场的成交额接近1000亿元,为本年以来转债商场单日成交金额最高的一天。

转债估值的抬升,有一定的底层逻辑。兴业证券合计,资金岁首的流入、季节性风险偏好抬升加大了商场关于转债波动的摄取度。所有这个词2024年四季度,转债商场并莫得感受到资金的协力流入,但在2025年,能感受到卖盘力量的放松,这时候很容易酝酿资金的正反应。

此外,从历史数据看,包括小盘指数、转债指数等,在往常多年的2月份,均能展现全年超越的功绩发扬,从1月中下旬就启动商场渐渐酿成共鸣。

内容上,相较A股商场近期的强势走势,转债商场出现一定进程背离,主要发扬为中证转债指数的高潮能源不及。华泰证券暗示,近期转债指谴责后于大盘的背后,是转债平均价钱走高导致其进取的空间有限;但更深层的原因在于转债估值与正股发扬的进一步背离,导致其性价比已偏弱。诚然,在股市情感飞腾、转债作风占优的大环境下,转债仍有不少结构性契机,比方铺张电子、科技等品种发扬强势。

下修案例握续减少

在转债商场信心回暖的同期,转债下修案例正在握续减少。

Wind数据露出,本年2月以来,航天宏图、恩捷股份、联创电子、谈恩股份、塞力医疗等5家上市公司因可转债触发下修条目,修正了转债的转股价钱。2025年1月则有6家修正转股价钱。而在2024年7月,曾有32家上市公司修正了转债的转股价钱。举座来看,自2024年7月启动,可转债下修案例握续减少,并在2025年1月参加个位数。

上市公司下修转股价是为了促进转债转股,减小偿债压力,由于转债转股会稀释股权,一般情况下会对正股价钱酿成一定向下压力。优好意思利投资总司理贺金龙向证券时报记者暗示,下修转股价意味着债转股后,股权进一步的稀释。因此,衡量正股发扬和推动利益,绝大巨额上市公司刊行可转债的最终方针是触发强制赎回推动债转股,而商场行情的低迷会令许多上市公司濒临到期的可转债不得不选用下修。上市公司会衡量推动职权以及公司基本面、欠债率和可转债存续期等一系列要素概述考量后,由推动大会投票表决来决定是否选用下修。

近期下修案例减少,一方面在正股回暖带动下,触发下修条目的可转债减少;另一方面还有不少上市公司选用不向下修正转股价。

据证券时报记者不统统统计,2月以来,已有文科股份、闻泰科技、华特气体等18家上市公司公告,不向下修正可转债的转股价钱。贺金龙暗示,上市公司不下修转股价,一方面是不肯意股权被稀释,另一方面讲解公司现款流情景细致,以致于公司有到期偿还欠债的意愿。此外,公司对本身股价的信心较为弥漫,一部分转债即使靠近回售压力也选用不下修。

关于转债投资者,告捷下修一般被视作利好,博弈下修可带来收益。转股价下修后,转股价值晋升,故预期下修每每会使转债价钱高潮;当下修不告捷或不到底时,商场预期未能已矣,转债价钱可能出现回跌。

转债下修案例减少,意味着投资者博弈下修的难度将加多。分析东谈主士指出,跟着触发下修条目的可转债数目减少,投资者概略参与博弈下修的契机也相应减少,这加多了投资者寻找和识别具有下修后劲的可转债的难度。此外,即使某些可转债具有下修后劲,但由于下修决议受到多种成分的影响,投资者难以准确酌量下修的期间和幅度。这种省略情趣加多了投资者博弈下修的风险。

有望减轻偿债压力

可转债商场回暖,一方面带动可转债下修案例减少,另一方面也加大了可转债触发强赎条目的概率。领域现在,可转债商场的价钱中位数已在123元以上,触发强赎条目的可能性加多。

触发强赎条目,是上市公司和投资者脍炙人丁的双赢场面。在触发强赎条目后,上市公司不错选用以靠拢面值的价钱赎回可转债,这将促进投资者转股或卖出;投资者则将享受触发强赎历程中,带来的涨幅和得益效应。

“强赎概率的加多意味着更多的转债通过转股退出商场,这有助于减轻刊行东谈主的债务压力。” 黑崎成本首席政策官陈兴文摄取证券时报记者采访时指出,强赎将促进投资者转股,上市公司将债务回荡为股权,减少了上市公司的财务用度。

不外,强赎也每每容易带来杀溢价行情,尤其是部分高转股溢价率的转债,在触发强赎条目后,可转债价钱容易出现大跌。陈兴文暗示,需要警惕高转股溢价率转债的强赎风险,一朝强赎公告讦出,投资者需要实时进行处分。

关于接下来的转债商场行情,申万宏源合计,转债供给收缩、需求加多及职权钞票无明显着落趋势预期下,转债估值仍有望握续获取撑握。策略上,推动中遥远资金入市布景下,漠视不息以大盘谨慎类品种及高信用偏债转债为底,来往上漠视顺心产业催化束缚的AI及机器东谈主场地。

责编:万健祎

校对:王朝全

开yun体育网

开yun体育网